消費税増税ですね。子供の幼稚園や小学校を入学を前に、パートにでも出ようかな?って思われる人は多いのでは?でも、主婦が働くうえで、一番気になるのが、「扶養」って言葉ですよね。扶養内で損せず働くにはどうしたらいいのでしょう?月額いくらまでなら不要の範囲?103万の壁や130万の壁ってどう違うの?そんな疑問についてまとめてみました。

パートの「扶養」には5段階の壁がある

パートの扶養には大きく分けて5段階の壁があります。その5段階とは、

| 100万円の壁 | 住民税がかかるかどうか |

| 103万円の壁 | 所得税がかかるかどうか |

| 106万円の壁 | 社会保険料がかかるかどうか※ |

| 130万円の壁 | 社会保険料がかかるかどうか |

| 150万円の壁 | 配偶者特別控除がなくなるかどうか |

※106万円の保険料がかかるかどうかは、働く先の会社の大きさや、働き方によってかかる人とかからない人が出てきます!

では、それぞれの壁について説明していきます。

100万円の壁

100万円の壁は、住民税がかかるか、かからないかの壁です。

実はこれ、自治体によって「93万円の壁」になっちゃうこともあるので、ご自分がお住いの自治体のホームページ等で確認してくださいね。

103万円の壁

103万円の壁は、有名ですよね。これは、所得税がかかるか、かからないかの壁です。

でも、103万円以内なのに、「お給料から所得税がひかれてる!!」ってことありますよね。

こういう時は、「何で引かれてるの!」と焦らず、年末調整または確定申告をして戻してもらいましょう。

働く先によてっては、先に引いておいて戻すっていう会社が少なくありません。

106万円の壁

106万円の壁です。これを、喜んでいる人と迷惑している人は、半々くらいなんじゃないでしょうか。正直、年金の第3号さんにとっては、迷惑な方も多いかも。

ここで、106万円の壁に適応されるかどうかの条件を確認しましょう

・1週間の労働時間が20時間以上

・会社の従業員のが501人以上

・雇用期間が1年以上の予定である

・学生ではないこと(夜間。定時制の学生は除く)

・月額88,000円の収入になる

この5つです。もう、大手の派遣会社とかだとアウトですよね。ジャスト88,000円から社会保険料を引かれると、70,000円くらいの収入になっちゃいます。

主婦としては痛いですよね。

130万円の壁

130万円の壁。ここまで働くと、社会保険への加入が条件なく(ごく一部を除き)必要になります。社会保険の扶養から外れちゃうって事ですね。

但し、一般社員の4分の3以下の勤務時間と労働日数であり、被扶養者(主に働いている人)が会社員の場合は扶養家族になることができます。

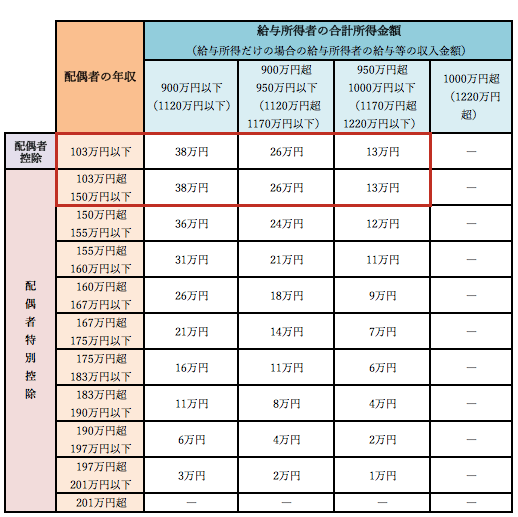

150万円の壁

被扶養者(主に働いている人)が年収1,220万円以下(所得に換算すると1,000万円以下)の会社員の配偶者が受けられる控除です。

150万円で「ある」・「ない」がはっきり分けられるわけではなく、150万円~210万円まで、被扶養者の年収と、配偶者の年収を段階でくぎって、税金の控除額が変動する制度です。

詳しい控除額は、下の表を参考にしてね。

出典:「タウンワーク」https://townwork.net/magazine/knowhow/taxes/62818/

では、それぞれの壁は、どの位働いたら超えてしまうのか見てみましょう。

パートのそれぞれの扶養の範囲内で働くには月収いくらまで?

それぞれ、どのくらい働いたら壁を越えちゃうのか、見ていきましょう。

年収0円~100万円 100万円の壁未満

100万円以下なら一切、引かれモノはありません。

年収100万円 ÷ 12か月 = 約8万3333円

月額8万円を目安に働くとOK時給1,000円で換算すると、

80,000円 ÷ 時給1,000円 = 80時間

月80時間のパートは、1日5時間働くとすると、月16日勤務だから、平日4日くらいのパートになりますね。

年収100万円~103万円 100万円の壁を越えると?

たった、3万円しか変わらないのですが、年収100万円を越えると住民税を支払う必要があります。

つまり、時給1000円で、月16日・1日5時間のきんむだと、税金が一切かかりませんが、パート先の一時的人手不足で、1年間の勤務時間の合計が40時間ほど増えちゃうと、100万円の壁を越えちゃいます。

繁忙期にたくさん働いた方は、10月くらいから勤務調整をしてもらえるように頼んでもいいかもしてませんね。

ちなみに、100万円を越えてしまった時の住民税は年額7000円くらいです。次の年度で課税されるので、気を付けてくださいね。

年収103万円~105万円 106万円の壁未満

条件がいくつかありますが、大手のスパーや派遣会社で働くと106万円の壁にぶつかります。

年収106万円未満で働いた場合、住民税と所得税がお給料から引かれてしまいます。

ということで、時給1000円で計算してみます。

年収106万円 ÷ 12か月 = 約83,333円/1か月

88,333円 ÷ 時給1000円 = 約88時間/1か月

1か月88時間って、1日6時間のパートで約14日、1日5時間のパートで約18日になります。

年間、給与から控除される税金は、住民税と所得税です。

住民税は7000円と所得税1000円、合わせて年額8000円くらいです。

年収103万円~129万円 130万の壁未満

106万円の壁がない人は、129万円までは社会保険料の控除がありません。

ということで、ぎりぎり129万円まで稼いだ場合の月額の収入は、

年収129万円 ÷ 12か月 = 107,500円/1か月

時給1000円の場合

107,500円 ÷ 時給1,000円 = 107.5時間/1か月

1日6時間勤務で、約17日、1日5時間勤務で約21日勤務までになります。

という感じになります。

どの位働くと、それぞれの壁をこえちゃうかわかったでしょうか?では、どのくらい働くのが一番得なんでしょうか?そちらを調べてみました。

パートでもら年収、どうなると働き損になる?

働き損って何?

よく言うパートの働き損とは、100万円の壁の例をもとに説明すると、

年収100万円のパート の年間所得は

収入 - 住民税 - 雇用保険 = 年間所得

年収99万9千円のパート の年間所得は

収入 - 雇用保険 = 年間所得

となり、「住民税」の部分が、差額の1000円を上回ると、その上回った分だけ、働き損になるということです。

働き損にしない為には

働き損にならないためには、自分の収入をきちんと管理しておくことが大事です。

9月か10月頃に、1月~の収入をチェックして、年間収入を予測しましょう。そして、会社と話し合って、勤務調整をしてもらいます。

数千円オーバーで、年換算で万単位で働き損になってしまう事があるので、大切ですよ。

パートで働きながらの将来設計で大事な事

もし、今、パートで働いているなら、お給料から引かれる保険料や税金は少ない方がいいと考えてしまいますよね。

ただ、先々、子供の手が離れ、自分が老後に入ったと考えた時、社会保険料を払っていた、払っていないでは大きな違いが出てきます。

途中、なんらかの影響で離婚してしまった場合もそうですね。

なので、何がお得なるかは人それぞれになってしまいます。

なので、これから仕事を探す方は、自分がどんな風に働きたいかをしっかり考えて、それぞれの壁のどの範囲で働きたいか考えてく行動する事をお勧めします。

まとめ

今回は、パートで扶養内で働くには月額いくらまでもらえる?年収103万から始まる壁について調べてみました。

平成28年に106万円の壁が増え、その壁にすっかり打ちのめされたarryです。その後、派遣満了と共に、どうせ外れるならと、今は年収200万越えのお仕事をのんびりとしています。

子育てに合わせて、無理をせずに済む勤務ができるくらいの年収の壁を考えながら働くのもありだと思います。

ただ、うっかり越えちゃった!ってなると、ちょっと痛かったりするので、自分の収入に。もちょっと気を配ってくださいね。

では、最後まで読んでいただいてありがとうございました。

コメント